・Home

暗号資産市場が不安定な今、ビットコイントレジャリー企業は大丈夫なのか?

目次

まずmNAVとLTVで「危ない/大丈夫」を数分で見極めていきます

結論からズバッと言います。相場が荒れても、mNAVとLTVの2つだけ見れば“危ない”と“まだ大丈夫”の境目は押さえられます。まずmNAV(時価総額÷保有暗号資産価値)が1を割れていたら理屈上は割安シグナルです。なぜなら会社の値付けが中身(NAV)より軽いからです。ただし、ここで油断は禁物です。ビットコインが下がればNAVも一緒に痩せるので、mNAV<1は“即底”の保証ではないです。次にLTV(借入÷担保価値)を見ます。LTVが3%台のように低いなら、設計は超保守的で、短期の乱高下やSNSのノイズに振り回されにくいです。つまり、割安はmNAVで捉え、耐久性はLTVで測る、この二段構えが肝です。だからこそ、順番はいつも同じです。数字を見る → 仮説を立てる → 資金管理で続ける。そして、ここが投資の安全運転の本質です。派手なストーリーに飲まれず、“数字で語れる指標”に依拠する。これが結果的にリスクを抑えつつリターンの芽を残す動き方につながります。結局のところ、mNAVは“歪み”のレーダーで、LTVは“設計の堅さ”の診断書です。ここを外さなければ、相場の風が逆でも、焦らず、ぶれず、前に進めます。

DAT(デジタル・アセット・トレジャリー)とは?基礎を押さえましょう

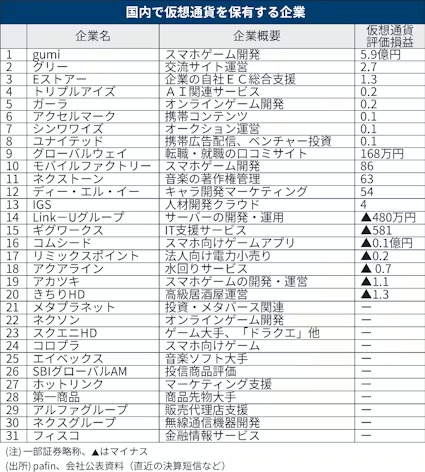

DATは「暗号資産を企業の財務(トレジャリー)に組み込んで企業価値の成長エンジンにする設計」です。だからこそ、何を・どれだけ・どう借りて・どう守るかがすべてを決めます。米国はマイクロストラテジー、日本はメタプラネットが代表例で、どちらもビットコインを軸に“攻めと守り”の設計で市場と向き合っているのがポイントです。

定義

- DAT=Digital Asset Treasury:暗号資産(例:ビットコイン)を現金・預金・国債に並ぶ財務資産として組み入れる企業モデルです。

- 狙いはシンプルで、保有資産の価値上昇を企業価値(株価)へ橋渡しすることです。

どこが評価されるのか?(投資家が見るチェック項目)

- 保有アセットの中身と規模:ビットコイン中心か、ETH/SOLなども併用するか、総量はどの程度か。

- mNAV(割安・割高のレーダー):

- 定義=時価総額 ÷ 保有暗号資産の評価額(終値×保有数量)です。

- 1未満=理屈上の割安、1超=プレミアムという目安で、歪みを測れます。

- LTV(設計の堅さの診断書):

- 定義=借入総額 ÷ 担保評価額。低いほど安全運転です。

- 初期LTVが一桁前半なら、相場急落時でも“即死”しにくい耐性が読めます。

- 調達手段と目的:社債・銀行融資・リボルビング・新株予約権など、金利・希薄化・返済条件のバランスは妥当か。

- 運用とガバナンス:カストディ(保管)体制、内部統制、情報開示の頻度や正確性、自社株買いのルール(例:mNAV<1でのみ実施など)の明確さです。

なぜ話題になっているのか?(メリットと落とし穴を同時に理解)

- メリット:

- ビットコインなど長期で価値上昇が期待される資産を抱えることで、企業価値の“上振れ余地”が生まれます。

- ETH/SOLを組み合わせればステーキング利回りを株主還元の原資に設計する発想も可能です。

- 落とし穴:

- 価格変動が大きく、NAV自体が痩せる局面ではmNAV<1でも株価が一緒に沈むことは普通にあります。

- 高LTVの借入や短期の信用依存はリスク増。低LTV×長期設計と混同しないことが重要です。

- 開示が不十分な企業は評価不能。**定量公開(保有量・平均取得・LTV・担保条件)**があって初めて信頼できます。

株式投資を判断する行動指針まとめ

要は、DAT=“アセット選定×調達設計×リスク管理”の総合格闘技です。検索で来た方は、まずmNAV・LTV・開示の3点だけを固定チェックしましょう。

そして、mNAVで歪みを見て、LTVで耐久性を測り、開示で信頼度を確認します。ここがブレなければ、相場の荒れにも振り回されず、数字で語れる投資判断ができます。以上です。

mNAVが1割れ…それって本当に危険?“割安シグナル”と落とし穴を整理します

まず前提からいきます。mNAV=時価総額 ÷ 保有暗号資産の評価額です。

ほんとにこれだけです。で、1未満なら理屈上は割安、1超ならプレミアムが乗ってる、この理解でOKです。

ここまではスッキリですね。

ただ、ここからが落とし穴です。ビットコインが下がるとNAV(中身)そのものが痩せるので、

mNAV<1でも“ここが底だ!”の保証にはならないです。

割安サインはサイン、でも相場がもう一段崩れたら株価も一緒に沈むことは普通にある、これが現実です。

じゃあ、どう読むのが良いのか?

結論、mNAVは“歪みの方向”を示すだけと割り切ります。

だからこそ、mNAVで割安を見つける→LTVで設計の堅さを確認→需給と相場を最後にチェック、

この順番が安全です。順番を逆にして「安いから全力!」は危険です。

例でイメージ固めましょう

- ある企業の保有BTC評価額が1,000億円、株式の時価総額が900億円なら、mNAV=0.9です。数字だけ見れば“安いね”です。

- でも、BTCがさらに**▲20%落ちたら保有資産は800億円に痩せます。株価が動かなければ、逆にmNAVは1.125**まで跳ねますが、現実には株価も売られやすく、割安のまま下方向に引っ張られることが多いです。ここで慌てないために、**LTV(借入÷担保)や需給(信用残・空売り)**を見るんです。

3点チェックポイントとまとめ

- mNAV:1未満=割安サイン。ただし“底保証”ではないです。

- LTV:一桁前半なら安全運転寄り。二桁に近づくほど警戒度アップです。

- 需給と相場:信用買いの滞留・空売りの積み上がり・200日線の位置をざっと確認です。

まとめ

- mNAVは意思決定の“唯一の根拠”にしないのが安全です。

- 割安の見つけ方はmNAV、倒れにくさの診断はLTV、最後に需給と相場で“タイミング”を調整します。

- そして、ポジションは軽く、現金比率は厚めにして“次の一手”を残すのがリスク管理です。

要するに、mNAVは安さの方向を指すコンパスです。でも、地図(相場)と天気(需給)を見ずに歩くと遭難します。コンパスだけを信じて崖に突っ込まないよう、数字→仮説→資金管理の順で淡々と進めるのが正解といえます。

「借金でビットコイン=全部危険」って本当?いいえ、LTVの設計次第です

ひとくちに“借金”と言ってもLTV(借入÷担保価値×100%)が低ければ話は別物です。

つまり、比率が低い=安全運転寄りで、たとえばLTVが約3%なら“超低レバ”の設計なので、

相場が荒れてもいきなり追い詰められにくいです。

だから「借金=全部危険」という思い込みは、今日で卒業しますです。

まず定義(ここがズレると全部ズレます)

- 「LTV=借入 ÷ 担保評価額 ×100%」です。

- 数字が低いほどマージンが厚く、担保が値下がりしても余裕が残りやすいです。

- 逆に高LTVは、ちょっと下がっただけで追加入金や強制処分のリスクに近づきやすいです。

じゃあ、LTV3%ってどれくらい強いの?

イメージで掴みましょう。初期LTVを”3.15%”とします。ドローダウン(担保の下落率)で

再計算LTVはこう動きますです。

- 下落0% → LTV 3.15%です

- 下落30% → LTV 約4.5%です

- 下落50% → LTV 約6.3%です

- 下落70% → LTV 約10.5%です

つまり、大暴落が来ても“2桁に届くかどうか”の世界です。もちろん無敵ではないですが、スタート地点が低い設計は“時間耐性”が段違いです。だから、同じ「借金」でもLTV3%とLTV30%は、別の乗り物だと考えてくださいです。

どこが危ないの?(ここが気になる!)

- 高LTV+短期前提の二階建ては危険です。ほんの一段の下げで追い詰められやすいです。

- 金利・契約条項(追加入金や清算トリガー)・担保の保管体制が不明瞭なら、数字が低くても信用できないです。

- 情報開示が薄い会社はそもそも評価困難です。借入額・担保額・LTV・金利・満期・担保管理を定量で公開しているかを必ず見ますです。

誤解を一刀両断

- 「借金でBTC=全部アウト」→ 比率と期間設計次第です。

- 「mNAV<1だから安全」→ いいえ、NAVも相場で痩せます。mNAVは割安方向のサインであって底保証ではないです。

- 「LTVが低いなら全力でOK」→ いいえ、需給(信用残・空売り)と200日線を見てタイミングは丁寧に決めますです。

今日から使える超シンプル版の実務チェック

- 初期LTVが一桁前半か? 二桁に近いなら警戒を上げますです。

- 再計算LTVの想定:**▲30/50/70%**の下落でどこまで上がるか、紙に書いて可視化しますです。

- 契約の急所:金利・追加入金トリガー・清算条件・担保の保管先(カストディ)・開示頻度をリスト化しますです。

ということで、「借金=全部危険」ではなく「LTV設計がすべて」です。

そして、mNAVで“歪み”を見て、LTVで“倒れにくさ”を測り、需給とトレンドで“タイミング”を整える、

この三段構えが信頼される判断の型です。

派手な物語に飲まれず、数字→仮説→資金管理の順で、淡々とチェックしましょう。

それでも株価が重いのはなぜ?“需給の三重苦”をサクッと分解します

設計(mNAV・LTV)が良くても、株価は“需給の壁”に勝てない場面があるから重いのです。

具体的には、信用買いの滞留 → 戻り売りの連鎖、機関の空売り → 上値フタ

そして年末の返済・損益通算 → 強制的な手じまいの三点セットが、価格を押し下げやすい流れを作ります。

だから、ここは焦らず“時間投資”で需給の入れ替えを待つのが現実解です。

1) 信用買いの滞留:含み損の“戻り待ち売り”が壁を作ります

- まず、高値圏で積み上がった信用買いが含み損になっていると、ちょっと上がっただけで「やっと戻った、売っとこ」というやれやれ決済が出やすいです。

- その売りが戻りの天井を作り、さらに次の戻りでも同じ行動が繰り返されるので、階段状の上値フタになります。

- 結果として、指標は割安でも価格は伸びにくいという“もどかしい相場”が続きやすいです。

対処のコツ

- 次の重たい価格帯(出来高の多いゾーン)を把握して、分割利確・分割エントリーでぶつ切りに攻めるのが安全です。

- テクニカルでは出来高プロファイルや過去の滞留帯をメモしておくと、メンタルが安定します。

2) 機関の空売りが上値に“見えない天井”をかぶせてきます

- 次に、機関の空売りが増えると、上がるたびに追加で売りを被せてくるので、上値が重くなりやすいです。

- とくに需給が弱い時期は、買い板が薄い→空売りが効く→さらに下がるの悪循環が起きやすいです。

- もちろん空売りには”買い戻し(踏み上げ)”があるので、需給が転ぶと上に加速することも忘れないでほしいです。

対処のコツ

- 空売り残の推移と貸株の増減を定点観測して、「上値が重い期間」と割り切ります。

- ここは伸びたところで欲張らないという思考が鉄則で、利益確定のルールを先に書いておくとブレなくて済みます。

3) 年末の返済・損益通算:カレンダーが“売り”を強制します

- 制度信用取引には期日(6か月など)があり、返済・現引き・現渡しが年末に集中しやすいです。

- さらに損益通算の都合で、含み損の実現売りや利益の繰り延べが増え、需給の入れ替えが起きやすいです。

- つまり、「良いニュースなのに上がらない」とか「意味なく下げが続く」と感じるのは、カレンダー要因のせいだったりします。

対処のコツ

- イベント前後のボラを前提に、ポジション軽め・現金厚めで臨むと生存率が上がります。

- 期日が近い月は、短期の“無理な勝負”を避けるのが結局いちばん効きます。

一枚でわかる“重い相場”の流れ

- 高値圏の信用買いが含み損で滞留します。

- 反発しても戻り売りが出ます。

- 空売りが上値にフタをします。

- 年末イベントで強制的な手じまいが増えます。

- 需給が整理されるまで“時間投資”が必要になります。

実務チェックリストで安全運転

- 信用残・信用倍率を週1で確認します。高値帯の滞留があるなら、戻りは利確優先で臨みます。

- 空売り残・貸株動向を定点観測します。急増なら上値追いを控えめにして、押し目狙いは値幅を浅くします。

- イベントカレンダー(返済期・税要因)を手帳に書いて、その週はポジションを軽くします。

- mNAV・LTVは継続してチェックしつつ、需給が整うまで規模を抑えるのが結果的に最短ルートです。

設計が良くても、“需給の壁”は時間でしか崩れないことが多い

だからこそ、数字で仮説(mNAV・LTV)→需給でタイミング→資金管理で継続の順で淡々と進めます。

上値が重いときほど、分割・待つ・無理しないが効きます。そして、退場しないことこそ最大の武器です。

結局ここに戻ってくるんですよね。

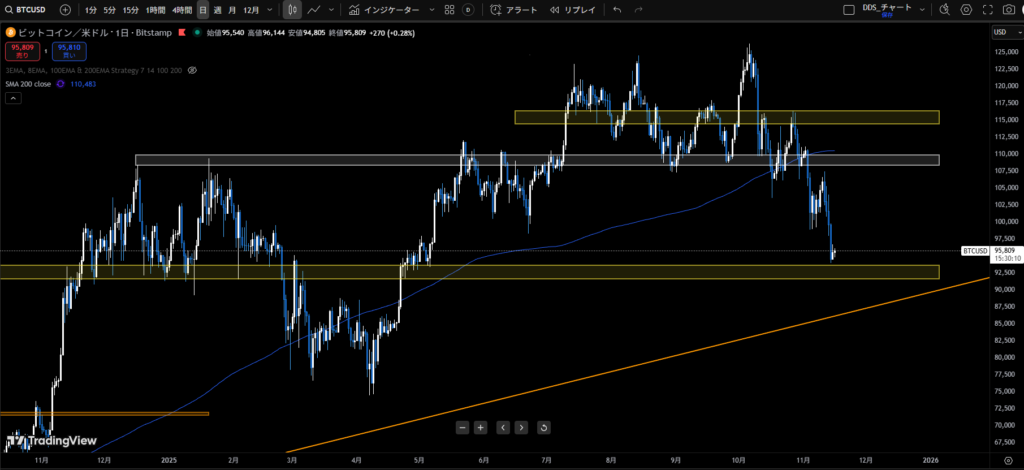

ビットコイン相場はどっちへ?200日線割れの意味と“レンジ相場の戦い方”を一気に整理します

結論から言うと、200日移動平均線を割れている間は「上げても戻り売りが待っている」前提で見るのが良いです。

上下どちらにも動ける“軽さ”がある意味正解といえます。

このような調整局面(レンジ・インバーテッドトライアングル・ペナント(平行チャネル))では、コアは寝かせつつ、短期で一撃狙える時だけ挑戦し資産を増やしていく、が現実的な運用になります。

200日線割れは“向かい風”のサイン

- 200日線は、多くの投資家が大局のトレンド判断に使う“分水嶺”です。割れ=中長期トレンドが鈍化、戻っても線付近で売りが出やすいという心理が働きやすくなります。

- 200日線下では、上昇→線付近で失速→再び下押しのパターンが起きやすく、強気の一本勝ちより分割・待ちで上昇再開を辛抱強く待つのが堅実です。

レンジ相場の“イヤらしさ”を味方に変えるコツ

- 拡大型(ボラ拡大)は、上も下も広がるので損切りと利確の基準を先に紙で決めることが命綱です。

- ラッパ型(メガホン型)は、上振れ・下振れが交互に来ます。高いところで欲張らず、安いところで深追いしないが鉄則です。

- レンジの中心付近はわからないゾーンです。端(サポ・レジ)に引きつけてから小さく打ち、小さく逃げるのが結果的に楽です。

資産を堅実に増やすためのおすすめ実務ルール

- 現物は寝かせる:長期で握る分は触らず、平均単価と保有理由をメモして迷いを排除しますです。

- 回転は軽め:1回あたりのリスクは資金の0.5〜1.0%目安に抑え、“勝っても負けても次が打てる”状態を保ちますです。

- 200日線を境界線に:線下では戻り売り前提の利確早め、線上に戻ったら押し目待ちにモード変更しますです。

- 日足→4時間→1時間の順で整合チェックし、逆向きなら見送る勇気を持ちますです。

- イベント日程を手帳に:FOMC、雇用統計、米CPIなどはレンジを壊すトリガーになりやすいので、その前後はポジション軽くです。

よくあるミスを先回りで潰します

- 「200日線下でも強いからフルベット」→ 一度の反発で判断しないで、線の上で“定着”するまでサイズは小さく回しますです。

- 「レンジの真ん中で勝負」→ 方向感ゼロの場所は最もコスパが悪いので、端まで待つのがセオリーです。

- 「ナンピンで平均単価を下げる」→ レンジ拡大型は想定より深く振るので、事前に“どこで切るか”を数値で固定しますです。

いまの地合いは、トレンド鈍化(200日線割れ)×レンジの振り回しという組み合わせです。

だから、上下両にらみ・コアは寝かせ・回転は軽めが安全運転になります。

そして、mNAVで“歪み”を見て、LTVで“耐久性”を確認し、最後に需給と200日線で“タイミング”を整えるという型を守ると、ブレない判断につながります。

あとは自分が後々、後悔しない行動を選ぶだけです。

投資はあくまでも自己責任!最終判断は自分になりますからね!

なぜ日本でDATが伸びやすいのか?低金利×税制ギャップ×市場流動性の“勝ち筋”について

では、このあとビットコインに投資する方が良いのか?それともDATに投資して良いのか?について考えていきます。

まず、日本はデジタル・アセット・トレジャリー(DAT)を設計しやすい“地の利”を持っています。

理由はシンプルにこの三点セットです。低金利、税制ギャップ、そして市場流動性です。

ここを押さえると、なぜビットコイントレジャリーやメタプラネットのような動きが注目されるのか腹に落ちやすいです。

1) 低金利で借りられる国は、時間を味方につけやすい

- 日本は長く低金利の環境が続いてきました。企業側から見ると、資金の“仕入れ価格”が低いということです。

- DATの肝は「長期の耐久性」。借入コストが低ければ、LTV一桁前半の“安全運転”を維持しやすく、暴落時でもいきなり詰みにくい設計を作りやすいです。

- つまり、低金利=レバではなく“時間耐性の強化”として効いてきます。ここを誤解しないことが大事です。

実務メモ:金利は“固定か変動か”“上限条項があるか”まで確認して、ストレスシナリオ(▲30%、▲50%、▲70%)でも再計算LTVが安全圏かをチェックしましょう。

2) 税制ギャップに注目!どこに“価値”を置くと有利かで見えてきます

- 日本は株式の譲渡益は分離課税20.315%、一方で暗号資産の利益は総合課税で最大55%という税制ギャップがあります。

- 企業が“価値をどこで表現するか”を考えると、暗号資産はトレジャリーで保ちつつ、株式という器で評価を受けるという発想が筋が通ります。

- もちろん、これは節税スキームではなく、どの器で企業価値を受け止めるかの設計の話です。開示・会計・内部統制が伴って初めて投資家からの信認につながります。

注記:税務は個社ごとに前提が違います。具体の適用可否は税理士・会計士に必ず確認してください。ブログでは数値の目安と考え方にとどめるのが安全です。

3) 市場流動性の厚い板は“やってみる勇気”を生む

- 日本の株式市場は銘柄数・参加者・売買代金の面で厚みがあります。これは、資金の出入りを受け止められるだけの“受け皿”があるということです。

- DATは単なるアイデアではなく継続開示と資本政策の運用が要ります。板が薄い市場だと、増資・自社株買い・リファイナンスが価格に与える衝撃が大きくなりがちです。厚い市場では設計どおり実行しやすいです。

実務メモ:インデックス採用、海外機関の参加、出来高の安定性は”やり切れるか”の三種の神器です。月次でチェックします。

三点がそろうと“数字で説明できるDAT”になります

- 低金利で時間耐性(低LTV)を確保し、

- 税制ギャップで価値の受け皿(株式)を明確化し、

- 市場流動性で資本政策の実行力を担保する――この三点で、日本はトレジャリー戦略を“安全運転で”設計しやすい土壌が整っていると言えます。

サクッと結論を知りたい人は次のチェックリストだけ持ち帰るだけでOKです。

- 金利条件:固定/変動、上限、満期、担保の取り扱いを開示しているか確認します。

- LTV:初期一桁前半か、ストレス時に二桁中盤を超えないか計算します。

- 税務と開示:保有量・平均取得・評価額・税務方針・会計処理が定量で説明されているか見ます。

- 流動性:出来高・信用残・空売り残・指数採用の有無を定点観測します。

派手な期待より、数字→仮説→資金管理で淡々と。これが結果的に“退場しない”最短ルートなんですよね。

次の一手としてETH/SOLのDATで「ステーキング利回り×株主還元」は本当に来る?

結論、来る“可能性は高い”けど、設計を間違えると一発で信用を失います。だからこそ、利回り(ETH・SOLのステーキング)を“どう配るか”より、“どう守るか(ガバナンス/流動性/法令対応)”を先に固めるのが正解です。

まず前提(ここを外すと危険)

- ETH・SOLはステーキングから年率の利回りが期待できる(一般的な目安で、ETHは年3〜4%、SOLは年6〜7%程度とされることが多いです)。

- ここで勘違いしがちなのは、“毎年必ずその利回りが出る”前提で配当設計を組むこと。これはアウトです。利回りは変動し、カットされる可能性もあるからです。

どう株主還元するのか?(アイデアはある!でも順番が大事だよ)

- 優先設計(例:ステーキング収益を原資に優先的な還元枠を用意)

- 可変型の疑似配当(例:ステーキング実績の一定比率を四半期ごとに還元)

- 内部留保→自己株買いのトリガー化(例:mNAV<1かつ収益上振れ時のみ実行)

どれも“筋”は通りますが、約束の仕方をミスると法令・会計・開示で即NGとなります。

それは「期待回収を保証に見せない」「将来利回りを断定しない」が基本にあるからです。

リスクを先に明示しているか?

- 利回り変動リスク:ステーキング報酬はネットワーク状況や手数料収益で動きます。“固定利回り”ではありません。

- ロック&流動性リスク:バリデータ運用やリキッド・ステーキングのアンボンド期間で、現金化が遅れる可能性があります。

- 価格変動リスク:ETH/SOLの価格自体が動きます。利回りが出ても元本が痩せることは普通にあります。

- オペレーション&カストディ:鍵管理、スラッシング(罰金)、運用停止リスク。内部統制と保険がないと話になりません。

- 法令・会計・開示:配当性の有無/資本政策の解釈/会計基準の処理。専門家のレター(法務・会計)を前提に、投資家が検証できる定量開示が必要です。

“現実的な進め方”のたたき台になっているか?

以下のようなのが今後DAT企業のIRに記載されていれば良いかな?って参考のたたき台を作ってみました。

- 可変ルール型:

- 例)「四半期のステーキング純収益のX%を還元候補にする。ただしmNAV<1かつLTV一桁前半かつ流動性指標クリアの場合のみ自己株買いを実施」

- 効果:過度な約束を避け、相場・需給・安全設計を同時に満たしたときだけ配る形になります。

- 安全弁の明文化:

- 例)**“利回りが所定水準を下回った場合/カストディ事故/規制変更”**では自動停止。

- 効果:止める勇気の条件を先に書く。YMYL的に好印象です。

- ダッシュボード開示:

- 例)保有量・平均取得・時価評価・稼働中バリデータ・スラッシング履歴・再計算LTV・自己株買い条件を月次/四半期で公開。

- 効果:“測れる・照合できる”透明性が投資家の信頼を作ります。

DAT企業のチェックリスト

- 収益は固定か可変か? ―― 可変前提になっているかを確認。

- キャッシュ化の経路 ―― 報酬の現金化手順/期間と為替・価格リスクの扱い。

- LTVと自己株買いの関係 ―― 低LTV維持とmNAV基準の二重安全弁があるか。

- カストディと運用体制 ―― 鍵管理、スラッシング対策、第三者監査の有無。

- 法務・会計の根拠 ―― 専門家の意見書や開示の粒度で“実装可能性”を判断。

期待して持つ!でも設計は冷静に見極めるスタンスが重要

ETH/SOLの利回りを株主に還元する発想は、確かに次の一手です。ただし、約束は可変で、停止条件は先に書く。そして、mNAVで歪みを見て、LTVで耐久性を測り、流動性と開示で信頼を積み上げる。この順番を守れば、ブレない“説明可能な還元策”になりえると思います。

迷子にならないためにmNAV/LTV/信用・空売り/200日線の“4点固定”の判断で乗り切る

結論、判断は4点固定で十分です。なぜなら、割安度はmNAVで、倒れにくさはLTVで、タイミングは需給(信用・空売り)と200日線で決まるからです。だからこそ、順番どおりにサクサク確認して、数字→仮説→資金管理で淡々と回すのが安全運転です。

1) mNAV:“歪みレーダー”として毎回チェック

- 定義:mNAV=時価総額 ÷ 保有暗号資産の評価額です。

- 目安:1未満=理屈上の割安、1超=プレミアムという理解でOKです。

- ただし:ビットコイン等が下がるとNAV自体が痩せるので、mNAV<1=底保証ではないと割り切ります。

- 実務ルール:

- mNAV<1でも**“段階的エントリー”**に限定します。

- エクセルやメモに**「mNAV・日付・自分の一言コメント」**を残して、後で振り返れるようにします。

2) LTV:“設計の堅さの診断書”として必ず数値化します

- 定義:**LTV=借入 ÷ 担保評価額 ×100%**です。

- 目安:一桁前半=保守的、二桁に近づくほど警戒です。

- ストレス想定:**▲30%/▲50%/▲70%の下落で再計算LTV=初期LTV÷(1−下落率)**を必ず試算します。

- 実務ルール:

- 再計算LTVが二桁中盤を超えるなら、サイズを落とすか見送ります。

- 契約条項(追加入金・清算トリガー・金利・満期・担保保管)の開示が薄い銘柄は評価対象外にします。

3) 信用残・空売り:“戻り売り帯と踏み上げの種”を可視化します

- 何を見る:信用残・信用倍率・空売り残・貸株増減です。

- 意味合い:

- 高値圏の信用買い滞留は、戻りで“やれやれ売り”を呼びます。

- 空売り増加は、上値に見えないフタを作ります(ただし踏み上げの火種にもなり得ます)。

- 実務ルール:

- 週1で“重たい価格帯(出来高多いゾーン)”をメモし、分割利確/分割エントリーを基本にします。

- イベント前後(FOMC・CPI・雇用統計・決算・規制ニュース)は需給が荒れやすいのでポジション軽めで臨みます。

- 年末(制度信用の返済・損益通算)は売買が偏りやすく、“意味なく重い”を受け入れて待ちます。

4) 200日線:“大局の風向き”としてモードを切り替えます

- 意味:200日移動平均線は多くの市場参加者が見る分水嶺です。

- モード分け:

- 線下=戻り売り前提。利確は早め・回転は軽め・現金厚めにします。

- 線上=押し目待ち。引きつけて小さく入るを徹底します。

- 実務ルール:

- 日足→4時間→1時間の順で整合性を確認し、逆行なら見送る勇気を持ちます。

まとめ:数字で仮説 → 資金管理 → 継続。この型で“冬”を越えていきます

結論をもう一度、腹に落とします。mNAVは「歪みの見取り図」、そしてLTVは「設計の堅さの診断書」です。相場と需給は一晩で解けない課題なので、時間投資でほどいていくしかないです。だからこそ、やることはシンプルです。数字で仮説を立てる → 資金管理でサイズを決める → 継続して検証する。この順番を崩さない人だけが、結局“冬”を越えて春を拾えるはずです。

1. 数字で仮説(mNAV×LTVがコンパスです)

- mNAVは、企業の時価総額と保有暗号資産の評価額を結ぶ歪みレーダーです。1未満は理屈上の割安ですが、NAV自体が相場で動く前提を忘れないでください。

- LTVは、借入と担保のバランスを見る耐久力の指標です。一桁前半は保守的、二桁に近づくほど警戒で、**▲30/50/70%**の再計算LTVまで紙に書き出しておくとブレません。

- 仮説は「mNAVで“安さの方向”を捉え、LTVで“倒れにくさ”を確かめる」。ここが土台です。

2. 資金管理(勝ちよりも“退場しない”を最優先です)

- 1回のリスクは資金の0.5〜1.0%に固定します。勝っても負けても次が打てる軽さを残すのが正解です。

- 分割エントリー/分割利確を徹底します。ナンピンはルール化しないならやらないが正解です。

- 現金比率を厚めに保つと、イベントや急変に“待てる力”が生まれます。

3. 継続(記録→検証→調整で、精度は上がります)

- 週1でmNAV・LTV・信用/空売り・200日線をメモし、ひと言コメントを残します。

- 「買い/売りの理由」と「やめる基準」を事前に文章で書くと、SNSの空気に流されにくくなります。

- 継続は努力ではなく仕組みです。チェックリストとカレンダーに任せます。

NG条件(“触らない勇気”を持ちます)

- 開示が薄い

- LTVが不明(初期も再計算も出てこない)

- 契約条項が不明(金利・満期・追加入金・清算トリガー・担保保管)

これらは評価不能です。“わからない”は最強の撤退理由です。遠回りに見えて、一番の近道です。

イベント管理(手帳に書く=生存率が上がります)

- 経済指標(CPI、雇用統計、FOMC)、決算・IR、規制ニュースは事前にカレンダー化します。

- その週はポジション軽め/利確早め/逆指値厳格で臨みます。イベントはレンジを壊すトリガーになりやすいからです。

- 年末(制度信用の返済・損益通算)は需給が歪みやすいので、「意味なく重い」を前提にして、焦らず待ちます。

最後に一言(シンプルにして、強い)

- mNAVで歪みを測る。LTVで耐久性を測る。需給と200日線でタイミングを整える。

- 数字 → 仮説 → 資金管理 → 継続。

- そして、退場しない。この3行だけで十分勝負できます。コンパスはいつもあなたの手元に置いて、SNSは参考程度に流し読みでいいです。

免責事項:本稿は一般的な情報であり、特定の銘柄や運用の勧誘・助言ではありません。投資判断はご自身の責任で行ってください。リスク・税務・会計の詳細は、必ず専門家にご確認ください。

コメント